Reale Rentenkürzung durch Inflation

Die Gründe für den Anstieg der Inflation liegen in erster Linie im russischen Angriffskrieg begründet. Experten gehen aber davon aus, dass die Inflation gekommen ist, um zu bleiben.

Ursachen dafür sind die De-Globalisierung, der immer größer werdende Fachkräftemangel mit damit verbundenen Lohnsteigerungen, steigende Gesundheitskosten durch die demografische Entwicklung etc.

Als Mitglied eines Versorgungswerks hofft man auf eine auskömmliche und sichere Rente. Die anfängliche Rente der Versorgungswerke ist im Vergleich zur gesetzlichen Rentenversicherung in der Regel auch höher. Da die Rentenbezugszeit aber stetig zunimmt und Renten inklusive der Hinterbliebenenrenten über Jahrzehnte gezahlt werden, ist es wichtig zu wissen, wie sich die Renten im Zeitverlauf unter der Berücksichtigung der Inflation real entwickeln.

Entscheidend für die Anhebung der Renten ist der Rechnungszins des Versorgungswerks

Dieser liegt je nach Versorgungswerk zwischen 2 und 4 Prozent. Je höher der Rechnungszins, desto höher ist die anfängliche Rente. Rentenanpassungen sind aber erst dann möglich, wenn der Rechnungszins überschritten wird. Da die Anlagerendite aufgrund der Niedrigzinsphase in den vergangenen Jahren rückläufig war, konnte nur ein geringer „Überzins“ erwirtschaftet werden. Insofern fallen auch die Rentenanpassungen gering aus und liegen in der Regel zwischen null Prozent und etwas mehr als ein Prozent.

Hinzu kommt noch, dass die Rentenanpassungen voll steuerpflichtig sind, sodass die Anpassungen je nach Steuersatz noch gekürzt werden und noch geringer ausfallen.

Das bedeutet, dass in der aktuellen Situation die realen Renten der Versorgungswerke erheblich sinken. Insbesondere Energiepreise und Lebensmittel haben sich stark verteuert. Da dies Grundbedürfnisse sind, kann sich auch kein Rentner der Inflation entziehen. Es wäre etwas anderes, wenn sich Urlaubsreisen stark verteuern würden. Dann würde man halt auf den Urlaub verzichten. In der aktuellen Situation ist Verzicht aber nur schwer möglich.

Problematisch wird es insbesondere dann, wenn die Inflation tatsächlich auf einem höheren Niveau verbleibt. Dann werden die Renten real immer weniger wert und schmelzen wie „Schnee in der Sonne“.

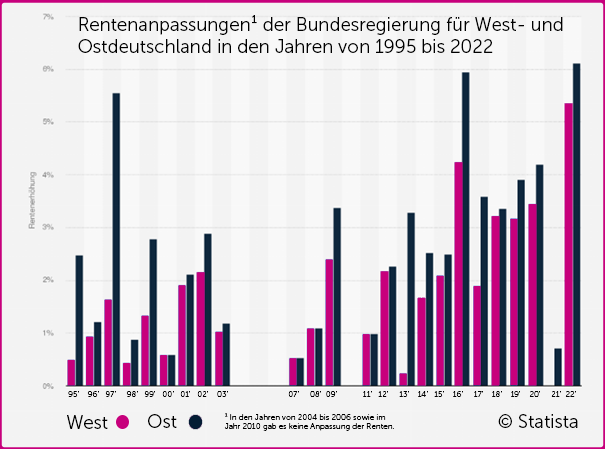

Vergleich zur gesetzlichen Rentenversicherung

Im Vergleich zur gesetzlichen Rentenversicherung (GRV) fallen die Rentenanpassungen wesentlich geringer aus. Die Rentenanpassungen der GRV sind an die Entwicklung der Bruttolöhne gekoppelt und spiegeln die Anpassung an die Inflation wesentlich besser wieder.

Die Rentenanpassungen können sich durchaus sehen lassen und unterscheiden sich deutlich von den Anpassungen der Versorgungswerke:

In den alten Bundesländern wird die gesetzliche Rente um 5,35 Prozent angehoben, in den neuen Bundesländern steigt sie sogar um 6,12 Prozent. Problematisch und teilweise existenzgefährdend wird es für Rentner von Versorgungswerken dann, wenn die Inflation länger auf einem hohen Niveau verbleibt. Beispielhaft betrachten wir die Entwicklung einer anfänglichen Rente von 3.000 Euro über den Zeitraum von zehn und zwanzig Jahren bei unterschiedlichen Inflationsraten.

| Delta zwischen Rentenanpassung und Inflation | Entwicklung der realen Rente nach 10 Jahren | Entwicklung der realen Rente nach 20 Jahren |

|---|---|---|

| 3 Prozent | 2.212,27 Euro | 1.631,39 Euro |

| 5 Prozent | 1.796,21 Euro | 1.075,46 Euro |

Die Zahlen sind erschreckend, spiegeln aber die aktuelle Situation noch nicht einmal wider, da die Inflation sogar noch höher ist.

Private Vorsorge ist unerlässlich

Die Finanzierung des Ruhestands bedeutet die größte Finanzierung des Lebens. Anders als bei einer Baufinanzierung oder der Praxisfinanzierung hilft aber keine Bank mit einem Kredit. Man muss selbst vorsorgen, nur so kann der gewohnte Lebensstandard im Alter gehalten werden.

Welche Form der Vorsorge gewählt wird, ist von vielen Faktoren abhängig und kann nur ganz individuell betrachtet werden. Sinnvoll ist auf jeden Fall, rechtzeitig mit der Planung des Ruhestands zu beginnen und das Thema nicht auf die lange Bank zu schieben. Hier können versierte Berater mit einer Ruhestandsplanung helfen, die die Inflation, die Beiträge zur Krankenversicherung und die Steuern mit einbeziehen.

Jetzt zum Webinar anmelden

Wir spüren im tagtäglichen Leben die Auswirkungen der hohen Inflation. Im Webinar werden die Auswirkungen auf laufende Renten und die Notwendigkeit einer eigenen Vorsorge dargestellt. Anhand von konkreten Berechnungen wird gezeigt, wie viel „Nettorente“ nach Abzug von Steuern und Beiträge zur Krankenversicherung übrig bleibt. Die Finanzierung der Altersversorgung ist die größte Finanzierung des Lebens und es wird aufgezeigt, wie man diese systematisch plant. Zu guter Letzt werden konkrete Handlungsempfehlungen und Vorschläge zur privaten Altersvorsorge gegeben.

Inhalt

- Die Kapitalanlagen der Versorgungswerke anhand von Beispielen

- Darstellung der garantierten Leistungen und rechtlichen Aufsicht der Versorgungswerke

- Die Auswirkung der Inflation auf Renten anhand von konkreten Beispielen

- Notwendigkeit und Tipps zur privaten Vorsorge

Ralf Seidenstücker

Ralf Seidenstücker, Jahrgang 1968, ist Vorstand der Nucleus AG sowie Geschäftsführer der Versicherungsstelle für Zahnärzte GmbH. Er hat in Köln Betriebswirtschaft mit dem Schwerpunkt Versicherungen studiert. Autor des Buchs: „Ruhestandsplanung für freie Berufe“ erscheinen im Verlag Versicherungsjournal: Informationen auf www.versicherung-zahnaerzte.de

Kontakt: (02234) 69 46 90, E-Mail: Koeln@vfz-gmbh.de